我が国の財政事情 −家計の視点から−

2009年12月7日

目次

1.我が国の財政収支の現状

財務省では、ホームページ上で予算・決算情報とともに、我が国の財政事情に関する分析資料等を公開しています。しかし、これらの資料を見ても、何十兆円とか何百兆円という数字が乱舞し、庶民感覚からすると桁外れの金額の羅列で、それらがどれ程の額なのかを容易にうかがい知ることができません。

そこで、ここでは一般家庭における年収(税収)と支出(歳出)、借金(公債発行)とに置き換えて、もっと分かりやすい金額で、我が国の今ある財政収支の現状を把握してみたいと思います。

財務省 パンフレット「日本の財政を考える(平成20年9月)」

総務省「平成20年家計調査年報」によると、日本の勤労者世帯の平均年間可処分所得は約531万円、平均世帯人員は3.45人です。

そこで、ここでは商売がこのところ芳しくない自営業で共働きの夫と妻(共に59歳)、子供は長女(短大生)と長男(高校生)という子供2人の、親子4人の世帯を想定してみましょう。

ここでもっと一般的なサラリーマン世帯を想定していないのは、実は理由があるからです。我が国の税収(収入)は平成2年をピークにその後は減少傾向にあるにもかかわらず、歳出(支出)は増加の一途です。つまり想定する自営業者の家計では、20年前父母の年齢が40歳だった頃の売上や収入が最も多くて、その後は不景気で物が売れず単価も下落して売上も収入も減るばかり。一方家計の支出はというと、子供の成長とともにお金が掛かって借金が雪だるま式に増えているが、60歳を迎えるにいたって今後の収入増が見込めるでもなく、老後が心配という状況を反映させたかったためです。

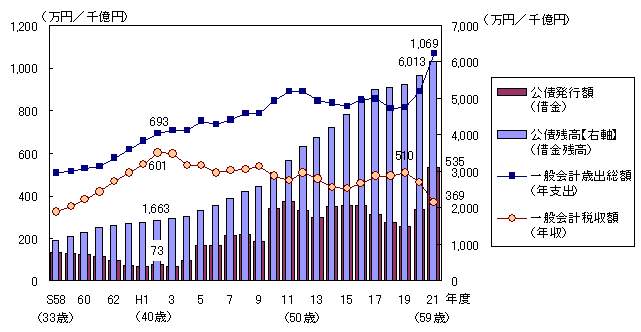

次のグラフは、我が国の財政収支の状況の推移を表していますが、ここでは単位を1/10,000,000円に置き換えています。つまり、今年(21年度)の国の一般会計税収(予想額)は36兆9千億円と見込まれていますので、ここでの想定世帯における収入(予想額)は、369万円としています。

※ 公債残高の目盛のみ右軸、他の項目の目盛は左軸。

夫と妻は、30代の頃(昭和の終わり頃)に自営業の商売を軌道に乗せて売上を大きく伸ばし、家計収入は平成2年(当時40歳)には601万円(税引き後)までになりました。しかし、バブル経済の崩壊とともに商売の売上は減少に転じて、その後のリーマンショックや円高の影響も重なり、ついに今年の家計収入は当時の約6割、369万円までに落ち込んでしまいました。

一方、支出はというと、収入が増え続けた40歳頃までは年間500万円から600万円ほどで、毎年収支トントンの生活を続けていました。しかし、ちょうどその頃に生まれた子供2人が成長するにつれて出費も増え続け、また収入が減っても生活の質は落とせずに、ここ10年ほどは毎年800万円以上もの支出が続き、家計は毎年大幅な赤字となっています。特に今年は急な出費が嵩み、支出が1,069万円にも上り、収入(369万円)の約3倍にもなってしまいました。。

売上が減少に転じてからこの20年間、収支の不足分を借金で穴埋めする生活が毎年続いています。借金が膨らむと金利だけでも結構な額になり、借金が借金を生む状態に陥ります。家計はまさに「火の車」状態です。さらに今年は、収入(369万円)を超える金額の借金(535万円)をしなくてはならなくなりました。しかし、借金の残高は6,000万円にも達し、これ以上貸してくれる銀行があるのか気がきでない日々を過ごしています。

今後も売上や収入(税収)が急に増えるという見込みはなく、これ以上銀行からお金を借りられないとなると、自己破産(財政破綻)ということになりかねません。そうならないためには、今すぐに可能な限り出費(歳出)を抑え、借金(公債残高)を減らす努力をしなければなりません。

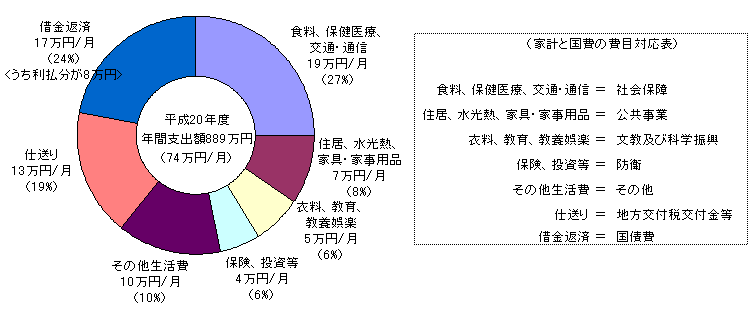

2.歳出の内訳(家計簿でみる月の支出構造)

次に、出費のどこを抑えられそうか、家計簿から月々の支出の内訳を見てみましょう。

(なお、国の一般会計歳出額の内訳が家計の支出内訳のどれに相当するかは、筆者の感覚的な判断で分類しており特に根拠はありません。)

月々の総支出額74万円(平成20年度の一般会計歳出額88兆9千億円÷12ヶ月=7兆4千億円)の内訳は、食料・保健医療・交通通信(社会保障)が19万円(27%)、住居・水光熱・家具家事用品(公共事業)が7万円(8%)、衣料・教養娯楽費(文教及び科学振興)が5万円(6%)、保険・投資等(防衛)が4万円(6%)、その他生活費(その他)が10万円(10%)、仕送り(地方交付税交付金等)が13万円(19%)、借金返済(国債費)が17万円(24%)となっています。

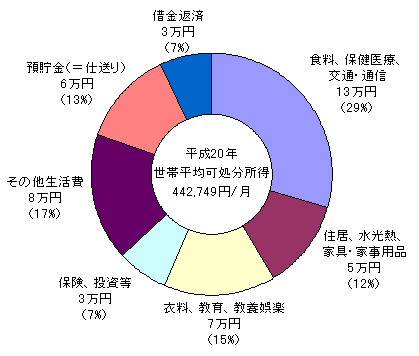

このうち、家計であればまずどこを削るでしょうか。生活に対する価値観は人それぞれですので、どこを節約するかは人によって判断が分かれるところでしょうが、ここでまた総務省「平成20年家計調査年報」による世帯平均可処分所得(1か月あたり442,749円)の内訳から、平均的な勤労者世帯(いわゆるサラリーマン世帯)の家計支出の状況を見てみましょう(先に想定した自営業世帯とは異なりますが、ご容赦ください)。

こうして、国の一般会計歳出額の内訳のグラフと家計の支出内訳のグラフを比較してみると、国の「文教及び科学振興予算」に比べて家計の「衣料・教養娯楽費」が多少多くなっているものの、借金返済(国債費)を除いた内訳の構成比率はさほど大きくは違いません。つまり、国の歳出構造は、収入(税収)以上に過剰な支出を続けて大きく膨らんだ借金(国債残高)の返済のしわ寄せが大きくなっており、今後は出来るだけ各方面の支出を抑えて借金を減らしていくことを第一に考えなければなりません。

個人的な見解としては、増え続けている社会保障費についても高齢化により仕方がないことと位置づけるのではなく、家計を預かる者の視点に立てば、何とかして抑制する方策を考えることが必要でしょう。つまり、消費税の増税議論の前に、まずは歳出構造の見直しや社会保障制度の更なる抜本的な見直しが必要と考えます。

3.財政健全化に向けて

こうした財政状況下において、我が国はどういった方向に向かおうとしているのでしょうか。

2009年8月30日の第45回衆議院総選挙で圧倒的多数を占め政権交代を成し遂げた民主党のマニフェスト(政権公約)には、残念ながら我が国の今後の財政健全化に向けた具体的な指針は述べられていません。「ムダづかいの廃止、公平な年金制度改革、充実した子育て支援」といった言葉の端々には見え隠れするものの、筋の通った財政方針は何も語られていないと言ってよいでしょう。ただしこの点については、旧与党となった自由民主党の政権公約も似たり寄ったりです。確かに「8 財政健全化」の中で多少は触れられていますが、『経済成長への取組みを通じて歳出・歳入の黒字化による債務残高対GDP比の安定化を目指しつつ、無駄遣いを撲滅する』というのは、あまりに【木を見て森を見ず】ではないでしょうか。確かに些少の無駄も見逃さずに支出の抑制に努めることは重要ですが、今の日本の財政事情は、そのようなレベルの話をしながら今後の経済成長を期待して、数年先の健全化が見通せるほど甘い状況に無いことは確かです。

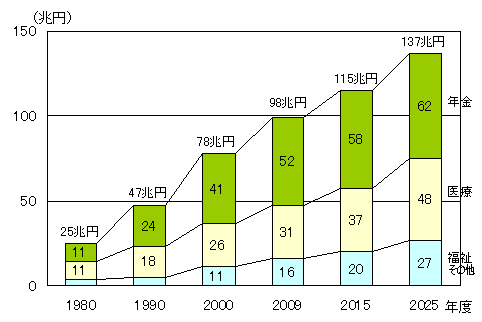

財務省の主張はどうでしょうか。財務省パンフレット「日本の財政を考える(平成20年9月)」では、財政赤字の問題点は「国民所得に対する租税負担と社会保障負担の割合の合計である国民負担率が、主要先進国と比べて低い水準にある為」と記されています。また、主要先進国では財政健全化に向けて「社会保障の給付削減や増税によって財政再建を推進している」と唱えられており、明らかに今後の増税なしでの財政健全化の道筋は見えないと位置づけている意図が汲み取れます。

ここからは個人的な見解になりますが、健康保険料率の引き上げによる医療費の抑制と所得や財産事情に応じた高額医療保障制度のバランスの見直し等により、総合的な社会保障費削減の施策が最も喫急で最重要な対策であると考えます。いずれの政党や政権も、国民の人気取りに傾きすぎており、国の舵取りの重要性には目を背けようとしている姿勢が今の日本をダメにしているような気がしてなりません。

※ 厚生労働省「社会保障の給付と負担の現状と国際比較」、厚生労働省「社会保障の給付と負担の見通し−平成18年5月−」より。